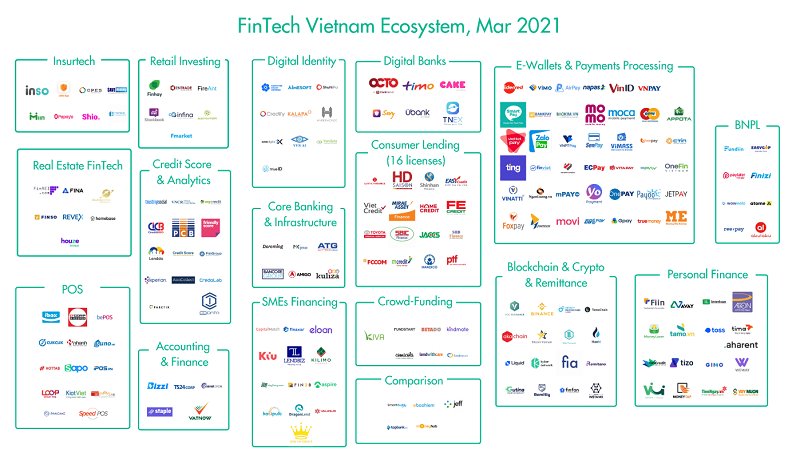

Xã hội không tiền mặt – tiềm năng cho ngân hàng số tăng tốc phát triển mạnh

Từ năm 2017 đến 2021, 88% người dùng ở khu vực sử dụng dịch vụ ngân hàng số, tăng 33%. Riêng ở thị trường Việt Nam, con số này đã tăng gấp đôi từ 41% lên đến 82% vào năm 2021. Đồng thời, Việt Nam nằm trong số các quốc gia có tốc độ phát triển kinh tế kỹ thuật số nhanh nhất tại Đông Nam Á. Năm 2025, dự kiến nền kinh tế kỹ thuật số của Việt Nam có CAGR đạt 29%, cao thứ hai trong khu vực, chỉ sau Phillipines.

Số liệu cho thấy, người dùng ngày càng ưa chuộng dịch vụ tài chính kỹ thuật số – Ảnh: Internet

Trong đại dịch COVID-19, người dùng đã tiếp nhận một nếp sống mới khi hầu hết mọi hoạt động thường ngày đều được chuyển sang online. Số người sử dụng các sàn TMĐT cũng tăng lên nhằm phục vụ nhu cầu mua sắm, theo đó là hình thức thanh toán trực tuyến cũng được ưa chuộng hơn. Theo thống kê, tỉ lệ giao dịch online tăng mạnh lên đến 66.6% vào năm 2021. Mức độ duy trì giữ ở mức cao khi tiêu dùng kỹ thuật số đã trở thành một lối sống với tỉ lệ 97% người tiêu dùng mới vẫn đang sử dụng dịch vụ và 99% có ý định tiếp tục sử dụng trong tương lai. Điều này giúp mở ra cơ hội phát triển mạnh mẽ cho ngành Fintech, đặc biệt là lĩnh vực ngân hàng số.

Ngân hàng số tại Việt Nam vẫn còn những trở ngại để đạt đỉnh

Dù rằng những số liệu thống kê đầy khả quan cho thấy cơ hội phát triển của ngân hàng số tại Việt Nam, nhưng vẫn còn nhiều thách thức để trở thành lựa chọn hàng đầu của khách hàng và chiếm lấy thị phần của thị trường tài chính.

Những lý do chính khiến khách hàng cân nhắc trước khi đăng ký và sử dụng ngân hàng số có thể kể đến như: vấn đề bảo mật thông tin cá nhân, chất lượng dịch vụ chăm sóc khách hàng và sự phản hồi nhanh chóng chưa thật sự đáp ứng được nhu cầu, ứng dụng gồm những thao tác phức tạp chưa mang lại trải nghiệm thân thiện với khách hàng. Nhưng quan trọng hơn cả, rào cản mà các ngân hàng số đang phải vượt qua chính là làm sao có thể xây dựng được niềm tin đối với khách hàng, từ đó giúp họ tự tin hơn khi lựa chọn sản phẩm và dịch vụ của ngân hàng số.

Trong giai đoạn giãn cách vừa qua, người dùng đã dần quen với các thao tác tài chính số nhưng trải nghiệm với các giao dịch phức tạp vẫn chưa phổ biến. Một số ý kiến cho rằng để giúp giảm bớt chi phí cho khách hàng, các ngân hàng số hoàn toàn không cần phòng giao dịch. Tuy nhiên, khi chuyển dời toàn bộ các giao dịch lên nền tảng online phần nào khiến các ngân hàng số thiếu điểm kết nối trực tiếp với khách hàng.

Chiến lược tập trung vào khách hàng là bước đệm cho ngân hàng số vươn lên

Sự tăng trưởng mạnh mẽ của lĩnh vực Fintech tại Việt Nam đã tạo nên áp lực cạnh tranh không hề nhỏ cho các doanh nghiệp, vì vậy, hầu hết các doanh nghiệp nói chung và ngân hàng số nói riêng đều nhận thức được tầm quan trọng của khách hàng. Công nghệ không phải chìa khóa thành công dành cho ngân hàng số mà chính công nghệ sẽ giúp các ngân hàng số hiểu rõ hơn những hành vi, thói quen của khách hàng từ đó để mang tới những trải nghiệm tốt nhất, dễ dàng, tiện lợi nhất.

Sự tăng trưởng mạnh mẽ của lĩnh vực Fintech tại Việt Nam đã tạo nên áp lực cạnh tranh không hề nhỏ cho các doanh nghiệp - Ảnh: Internet

Tại giai đoạn này, các công nghệ như Big Data (dữ liệu lớn), Machine Learning (máy học), AI (trí tuệ nhân tạo) sẽ là công cụ giúp các doanh nghiệp nói chung và ngân hàng số nói riêng nghiên cứu kỹ hơn về hành vi, thói quen tiêu dùng của khách hàng. Từ đó có thể cá nhân hóa tối đa trải nghiệm của người tiêu dùng giúp ngân hàng chủ động đưa ra dịch vụ tài chính phù hợp nhất với nhu cầu tức thời của họ, đảm bảo trải nghiệm liền mạch từ online đến offline để gia tăng mức độ hài lòng và an tâm với khách hàng của mình.

Ông Nguyễn Quang Minh - Phó tổng giám đốc phụ trách đối tác chiến lược ngân hàng số Timo nhận định: “Trong một thế giới đang thay đổi nhanh chóng hơn bao giờ hết, các ngân hàng phải luôn tìm cách để tiếp tục đáp ứng nhu cầu của khách hàng và làm cho họ hài lòng hơn mỗi ngày. Thành công của một ngân hàng số không thể diễn ra một cách nhanh chóng. Sự phát triển đòi hỏi phải được triển khai nhất quán với tư duy tất cả vì khách hàng và lấy khách hàng làm trọng tâm. Để mang lại sự đột phá trong 5-10 năm tới, Timo luôn cân nhắc các lợi thế được cộng hưởng đến từ mạng lưới đối tác trong hệ sinh thái số, nguồn dữ liệu khách hàng thông qua các nghiên cứu khảo sát, và cả kinh nghiệm thực tế có được từ quan sát thị trường trong và ngoài nước.”

Việc hợp tác với 7Eleven thể hiện cam kết “Ngân hàng số không cần mạng lưới chi nhánh nhưng vẫn cần hiện diện khắp mọi nơi giúp kết nối với khách hàng” - Ảnh: Timo

Trong thời gian sắp tới, chiến lược phát triển sản phẩm và dịch vụ của các ngân hàng bao gồm cả truyền thống lẫn ngân hàng số cơ bản đều không có quá nhiều khác biệt. Tuy nhiên, một trong những yếu tố cốt lõi giúp các ngân hàng số và các công ty fintech có thể thành công chính là phải hiểu rõ nhu cầu của từng phân khúc, tạo ra những sản phẩm và dịch vụ chất lượng từ đó tạo được sự thiện cảm, độ hài lòng và tăng sự tín nhiệm cũng như gắn bó lâu dài của khách hàng.

Kim Pha